집을 팔고 나면 가장 먼저 떠오르는 생각은 딱 하나입니다.

“양도소득세… 이거 내야 하는 거 맞아?”

그런데 막상 알아보면

- 무조건 내야 할 것 같기도 하고

- 누구는 안 냈다 하고

- 홈택스에 들어가 보면 숫자는 더 헷갈립니다.

사실 양도소득세는 집을 팔았다고 해서 무조건 내는 세금이 아닙니다.

이 글에서는

1️⃣ 내가 양도소득세 납부 대상인지 먼저 판단하는 방법

2️⃣ 납부 대상이라면 홈택스에서 어떻게 신고·납부하는지

를 한 번에 정리해보겠습니다.

1️⃣ 양도소득세, 내가 납부 대상인지 먼저 확인하는 방법

① 가장 먼저 확인할 것: 양도차익이 있는가?

양도소득세는 이익이 발생했을 때만 과세합니다.

- 양도가액: 실제로 집을 판 금액

- 취득가액: 집을 샀을 때 금액

- 필요경비: 취득세, 중개수수료, 법무사 비용, 인정되는 리모델링 비용 등

👉 양도차익이 0원이거나 마이너스라면

- 양도소득세 없음

- 신고 자체도 필요 없음

이익이 없다면 여기서 끝입니다.

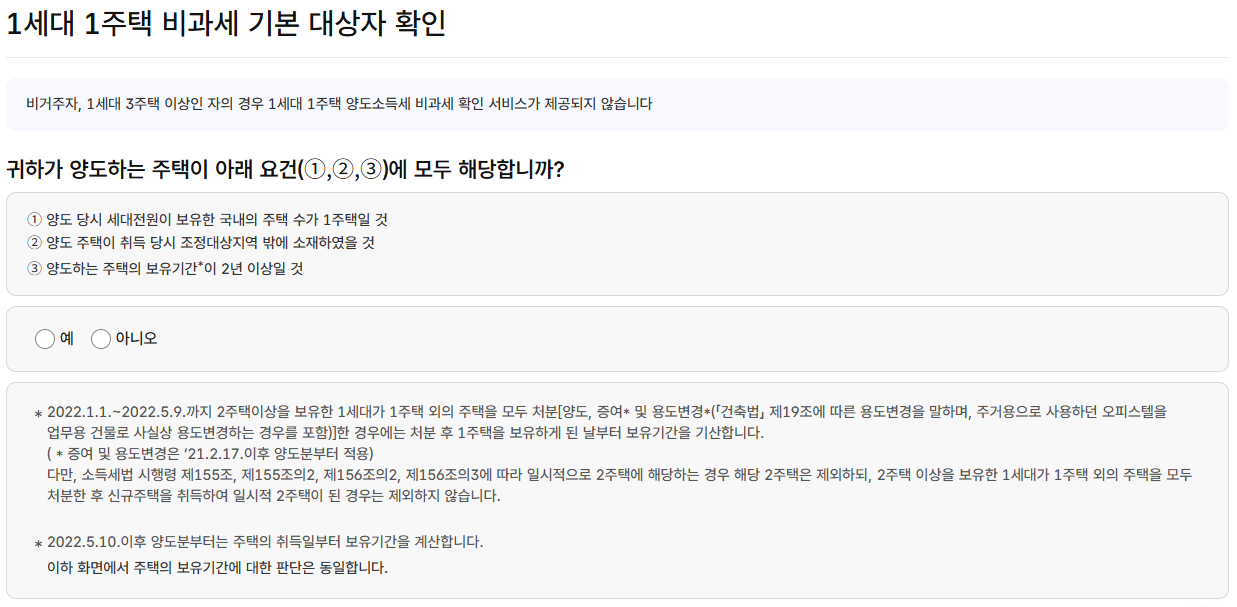

② 1세대 1주택 비과세에 해당하는가?

양도차익이 있다면 다음 단계는 비과세 여부입니다.

1세대 1주택 비과세 요건

- 1세대가 국내 주택 1채만 보유

- 보유기간 2년 이상

- 조정대상지역 취득 주택은 거주 2년 이상

- 양도가액 12억 원 이하

👉 이 요건을 모두 충족하면 양도차익이 얼마든 세금은 0원

여기서 가장 중요한 포인트는 ‘명의 기준’이 아니라 ‘세대 기준’이라는 점입니다.

- 배우자, 세대원이 집을 가지고 있으면 합산

- 혼인신고를 하면 자동으로 같은 세대

내가 1세대 1주택 비과세 대상인지는 아래 링크에서 확인해볼수 있습니다.

국세청 홈택스

hometax.go.kr

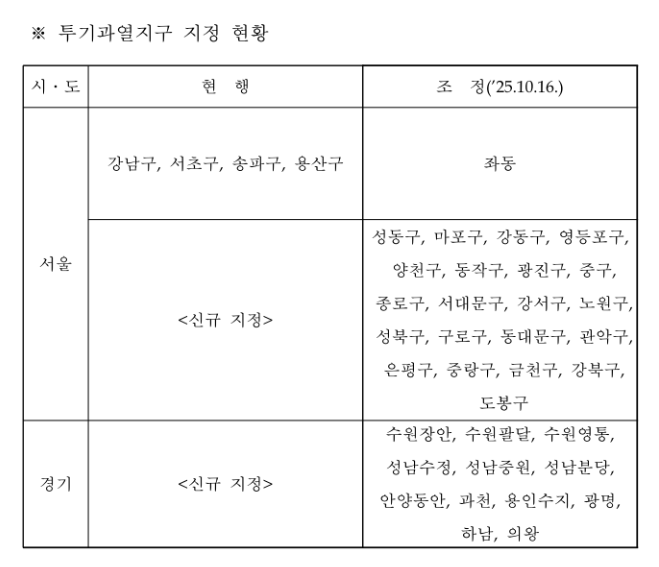

③ 다주택자면 무조건 세금을 많이 내야 할까?

그렇지 않습니다. 지역이 중요합니다.

- 조정대상지역, 투기과열지구 주택 매도

- 다주택자는 중과 가능성 있음

- 장기보유특별공제 배제 가능

- 비규제지역 주택 매도

- 다주택자라도 중과 없음

- 일반세율 적용

- 다만 1세대 1주택 비과세는 불가

즉, 비규제지역이라면 “다주택자 = 무조건 세금 폭탄”은 아닙니다.

1세대 1주택 비과세에서 ‘거주요건’은 취득 시 조정대상지역 여부를 봅니다.

다주택자 중과·세율 판단은 양도 시점의 조정대상지역 여부를 봅니다.

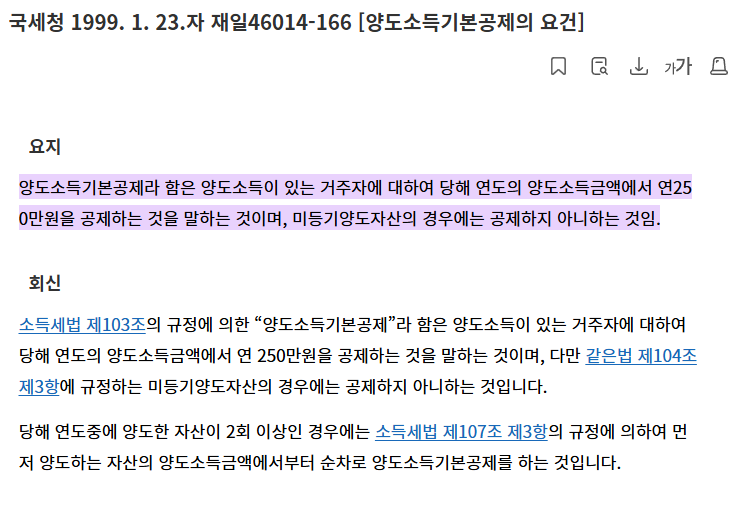

④ 기본공제 250만 원은 무조건 적용

비과세가 아니더라도 연 1회 250만 원 기본공제는 무조건 적용됩니다.

이건 자동으로 들어가지 않기 때문에 신고 할 때 직접 입력해야 합니다.

✔ 여기까지 정리

- 이익이 없다 → 세금 없음

- 1세대 1주택 요건 충족 → 비과세

- 비과세가 아니라면 → 세금은 나오되, 조건에 따라 크기가 달라짐

이제 납부 대상이라는 결론이 나왔다면, 실제로 어떻게 신고하는지 보겠습니다.

2️⃣ 홈택스에서 양도소득세 신고·납부 방법 총정리

① 신고 기한부터 확인

- 기준: 잔금을 받은 날

- 신고·납부 기한:

👉 양도일이 속한 달의 말일부터 2개월 이내

예)

- 2025년 8월 29일 잔금 수령

→ 2025년 10월 31일까지 신고·납부

✔ 당일 납부도 문제 없음

✔ 기한만 넘기지 않으면 가산세 없음

② 홈택스 신고 경로

⚠️ 대화형 간편신고는 추천하지 않습니다.

양도 중개수수료, 근저당 말소비용 같은 양도비용을 제대로 입력하기 어렵기 때문입니다.

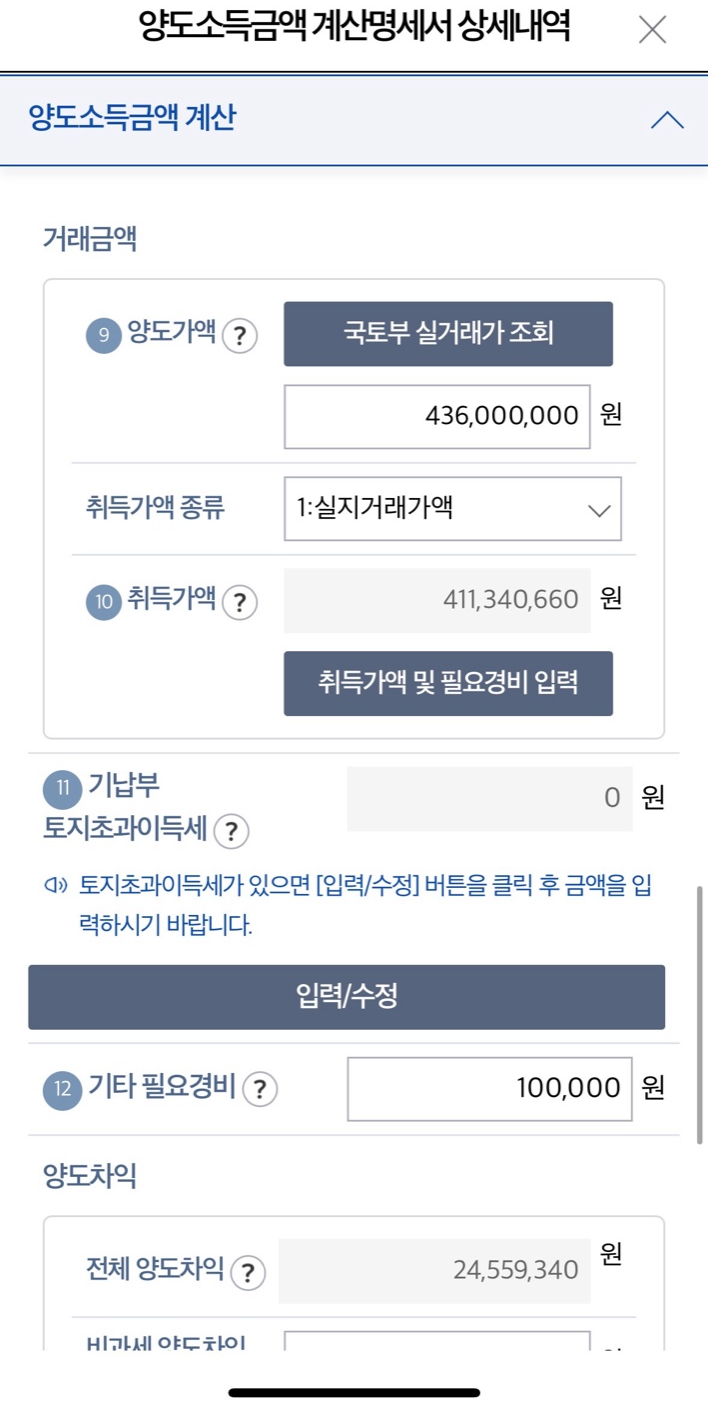

③ 취득가액 입력 (가장 흔한 실수 구간)

- 매입가액: 실제 매수 금액 그대로

- 취득세를 여기에 합치면 ❌

취득가액과 필요경비는 반드시 분리 입력해야 합니다.

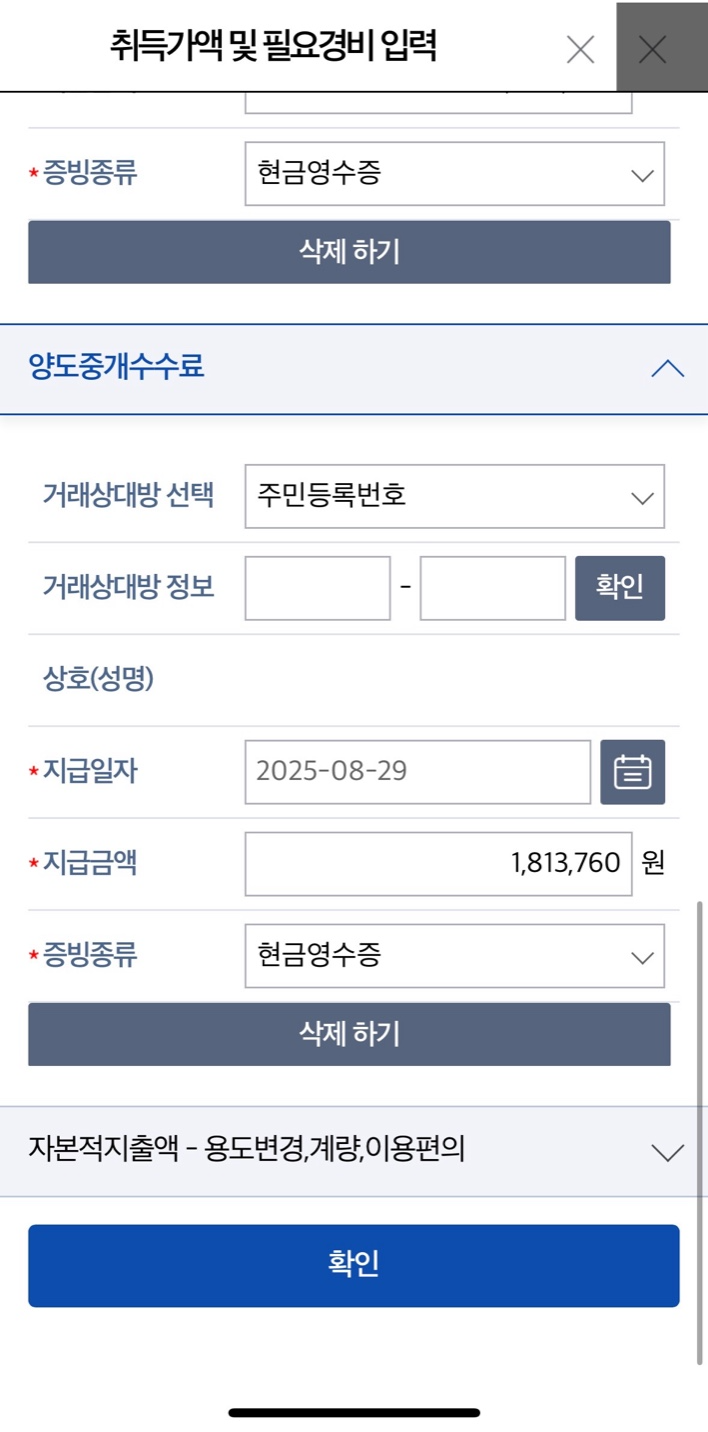

④ 필요경비 입력 (세금 차이를 만드는 핵심)

취득 당시 비용

- 취득세 + 지방교육세

- 취득 중개수수료

- 취득 당시 법무사 비용

👉 각각 전용 입력 칸에 입력

양도(매도) 관련 비용

- 양도 중개수수료 → 양도중개수수료 항목

- 근저당 말소 비용 → 기타 필요경비(기타비용)

이 두 항목이 빠지면 양도차익이 그대로 커지고 세금도 늘어납니다.

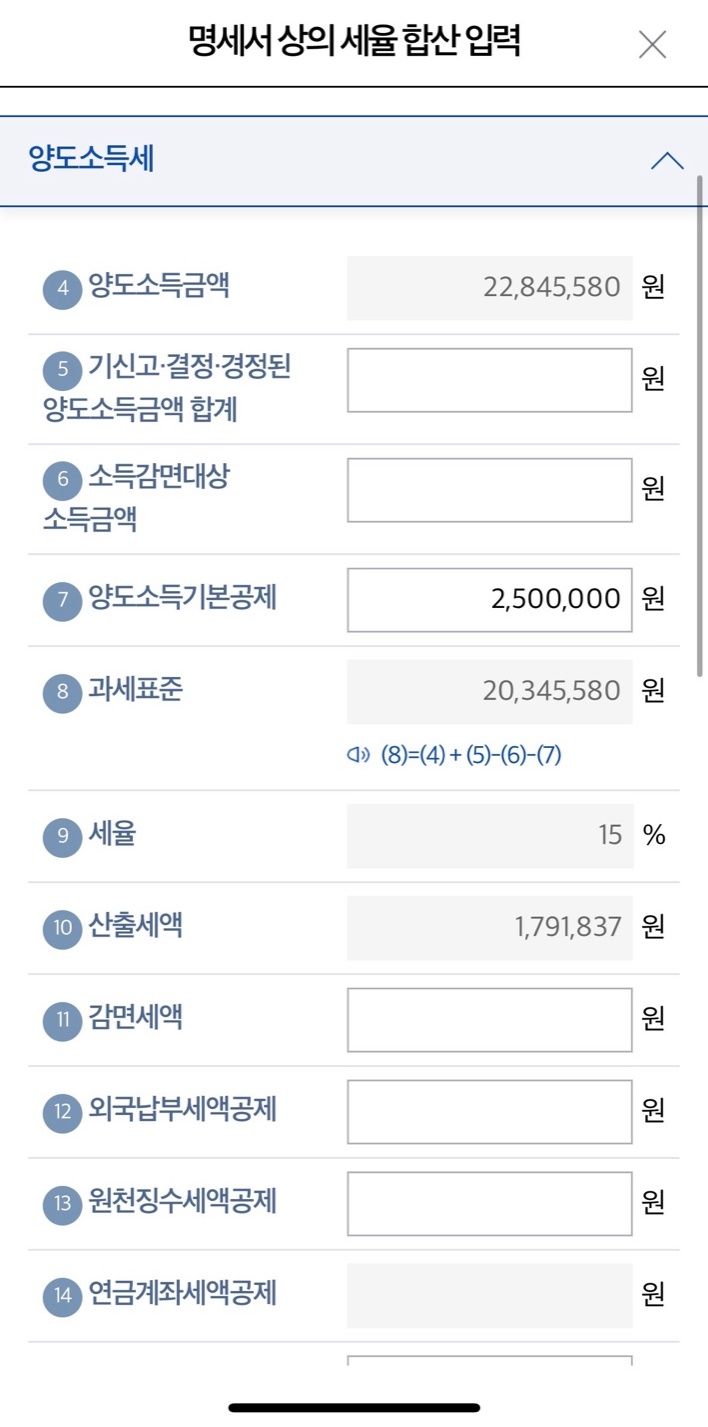

⑤ 기본공제 250만 원 입력

양도소득금액 계산 후 양도소득 기본공제 2,500,000원을 직접 입력해야 합니다.

이걸 빼먹으면 세율이 24%, 35%, 40%로 튀는 경우가 생깁니다.

⑥ 최종 세액 구조 이해하기

정상적인 흐름은 다음과 같습니다.

- 양도가액

- − 취득가액

- − 필요경비

- = 양도차익

- − 기본공제 250만

- = 과세표준

- 세율 적용

- 산출세액

- − 전자신고 세액공제 2만 원

👉 이 금액이 국세(양도소득세)입니다.

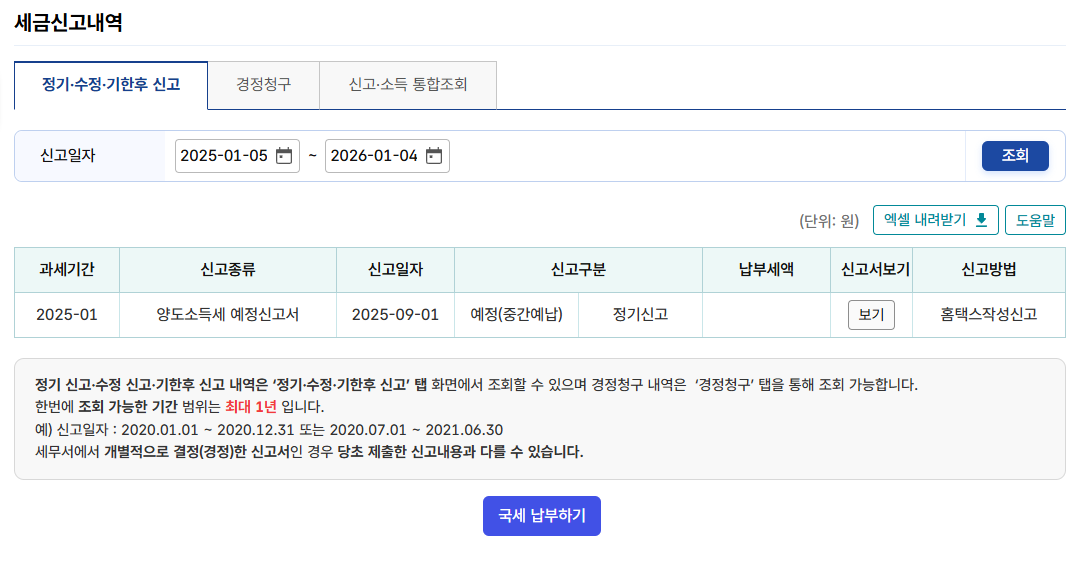

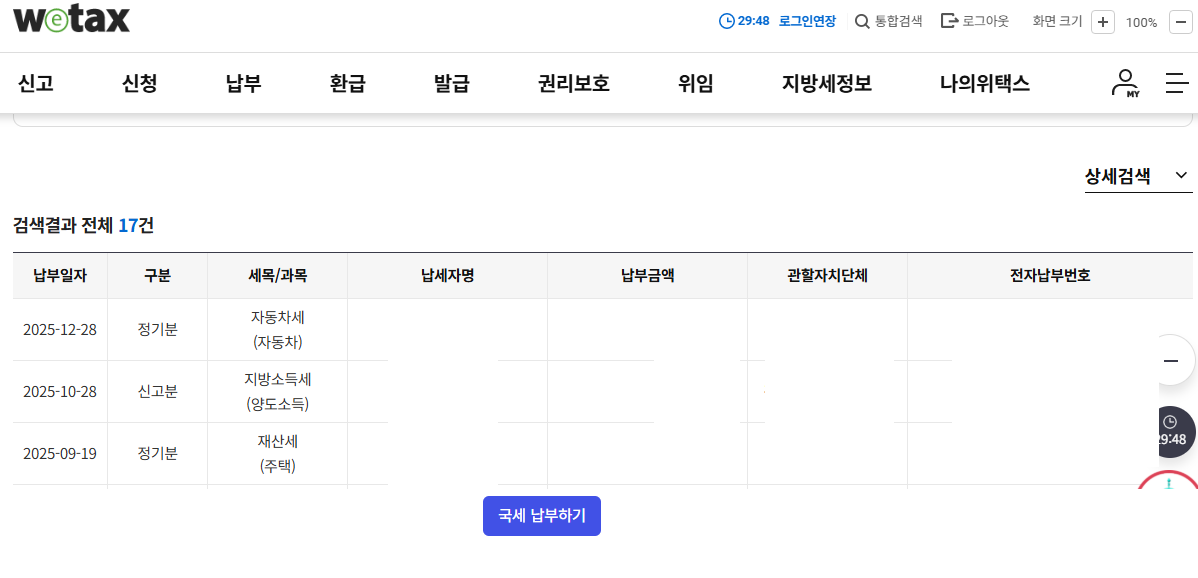

⑦ 납부는 두 번 한다 (중요)

- 국세(양도소득세)

→ 홈택스에서 납부

- 지방소득세(국세의 10%)

→ 위택스(wetax.go.kr)에서 별도 납부

✔ 납부 기한은 둘 다 동일

✔ 둘 다 기한 내 납부해야 가산세 없음

마무리 정리

- 양도소득세는 먼저 ‘납부 대상인지’부터 판단해야 한다

- 대상이라면

- 간편신고 ❌

- 일반신고 ⭕

- 필요경비와 기본공제 입력이 세금을 결정한다

- 국세 + 지방세 모두 납부해야 끝

처음엔 복잡해 보여도, 한 번 차근차근 해보면 “왜 실수하는지”가 명확히 보입니다.

세금 납부, 늦지 말고 꼭 하도록 하세요!